咨询热线:

咨询热线:

日常用卡时,不少人都遇到过额度不够的窘境——尤其是新卡用户,初始额度普遍不高,这种情况更是频发。其实信用卡背后藏着一个名为"超限额度"的应急工具,关键时刻能帮你解决燃眉之急。今天就来全面解析这个隐藏功能的规则和使用技巧,帮你避开用卡陷阱。

一、什么是信用卡超限额度?

超限额度,顾名思义就是超出信用卡固定授信额度的可透支部分,通常为固定额度的5%-10%,不同银行政策略有差异。比如农行信用卡固定额度4.9万,其超限额度更高为固定额度的20%但不超过5000元,那么实际可使用的超限额度就是5000元,总刷卡额度可达5.4万元。

二、超限额度的利弊分析

两大优势

应急救场:开通超限功能后,固定额度用完仍可继续刷卡,避免关键时刻因额度不足陷入消费尴尬

费用减免:自2017年央行新规实施后,大部分银行已取消超限费(违约金和利息仍正常收取)

三大风险

还款压力:超限部分会计入当期更低还款额,必须全额还清;若逾期未还,将按每日万分之五的透支利率计息

账户风控:长期超限或频繁超限可能触发银行风控,导致额度降低或卡片被限制交易

规则限制:部分银行直接限制超限交易,风控标准更为严格

核心注意事项

主动开通制:需持卡人主动申请开通,银行不得默认开通或强制扣费

使用范围限:仅可用于消费交易,无法取现或转账

周期限制:一个账单周期内通常仅可超限一次

三、开通与关闭方式

开通渠道:可通过银行客服热线、手机银行APP或网上银行申请开启"超限服务"

关闭方式:同样通过上述渠道操作,关闭后将无法进行超额交易

划重点:并非所有银行都支持超限功能,使用前务必咨询对应银行的具体规定

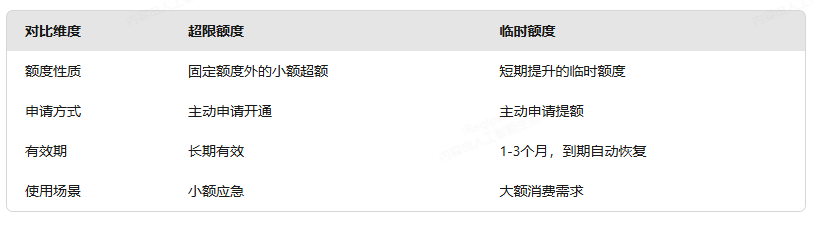

四、超限额度VS临时额度

五、科学用卡建议

日常用卡:若无特殊需求,建议保持额度使用率在50%左右,避免频繁动用超限功能影响信用评分

应急使用:仅在紧急情况下开通,使用后立即关闭,降低账户风险

还款策略:优先偿还超限部分,避免产生高额利息滚存

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品